Annuler un prêt CHF soldé ou revendu : Pourquoi le recours reste possible en 2026

Beaucoup d’emprunteurs frontaliers pensent, à tort, que le remboursement total d’un prêt ou la revente du bien immobilier éteint tout droit à réparation. Pourtant, le revirement historique de la Cour de cassation du 9 juillet 2025 a précisément été conçu pour corriger les abus subis par les familles ayant contracté des prêts en francs suisses entre 2004 et 2014.

1. L’action en annulation est imprescriptible

En droit de la consommation, la demande visant à faire déclarer une clause abusive (ici, la clause de change) est imprescriptible. Cela signifie que la justice considère qu’une telle clause est réputée n’avoir jamais existé. Par conséquent, l’arrivée du contrat à son terme ou son remboursement anticipé ne valide pas l’abus commis par la banque lors de la signature.

2. Un préjudice financier désormais « cristallisé »

Le fait d’avoir soldé votre prêt ne fait que figer le montant de vos pertes réelles : l’intégralité des intérêts versés et les surcoûts massifs liés à l’appréciation du franc suisse. L’action judiciaire permet de transformer rétroactivement ce crédit toxique en un prêt à taux zéro en euros. La banque doit alors restituer tout ce qui a été perçu au-delà du capital initial emprunté.

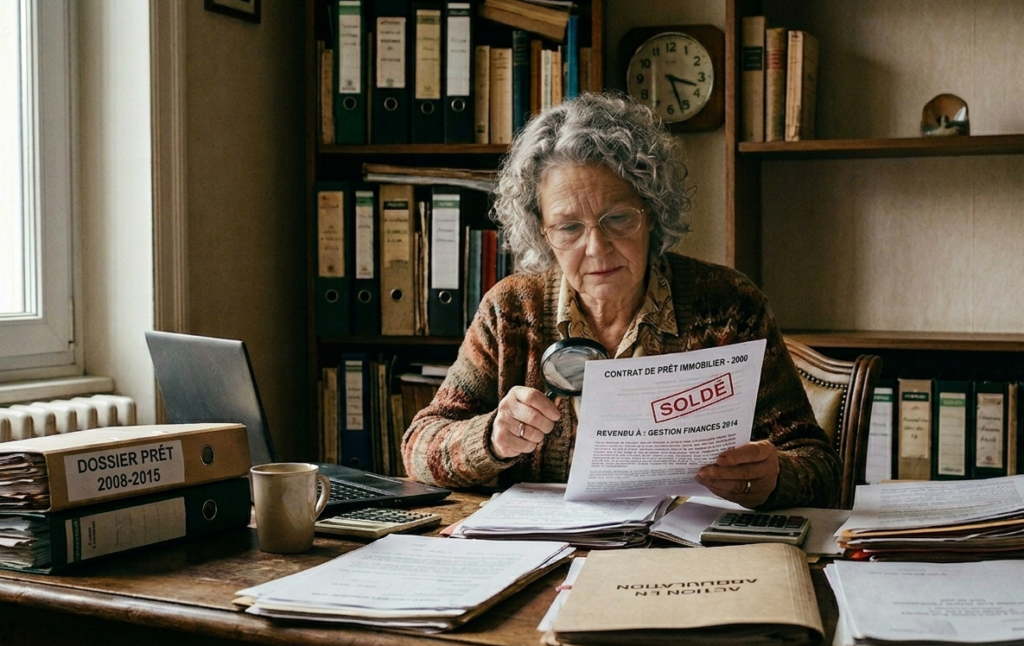

3. Un délai de restitution ouvert jusqu’en 2030

Si l’annulation de la clause est imprescriptible, la demande de remboursement des fonds (l’action en restitution) se prescrit normalement par 5 ans. Toutefois, les tribunaux reconnaissent désormais que les frontaliers étaient dans l’impossibilité d’agir avant le revirement du 9 juillet 2025. Ce délai de 5 ans n’a donc commencé qu’à cette date, vous laissant jusqu’en juillet 2030 pour agir, même pour un prêt soldé bien avant.

4. La fin du mythe de l’emprunteur averti

Votre statut de frontalier ne dispensait pas la banque de son devoir d’information. Elle avait l’obligation de vous fournir des simulations chiffrées précises sur l’impact d’une variation du change de +/- 10 % ou 20 % sur toute la durée du prêt. Sans ces simulations, le contrat est structurellement vicié, quelle que soit son ancienneté.

Ne laissez pas votre banque conserver un capital indûment perçu. Évaluez gratuitement vos restitutions sur le simulateur Justice.cool.

Articles Suggérés

L’audit technique des prêts CHF : L’immuabilité contractuelle et le mécanisme de réévaluation de la caution au CM Saint Genis Ferney (2009-2020)

Emprunts en francs suisses : le groupe CIC face à l’impératif de transparence (2008-2015)

BNP Paribas et prêts CHF : L’épicentre du scandale rattrapé par la « seconde vague » judiciaire

Société Générale et prêts CHF : L’épreuve de la transparence face aux artifices de décharge (2006-2018)