Prêts en francs suisses Crédit Mutuel : frontaliers, ne tombez pas dans le piège du « vous n’êtes pas concernés »

Très implanté dans les régions frontalières (Alsace, Franche-Comté, Alpes), le réseau Crédit Mutuel a massivement financé les projets immobiliers de ses clients en francs suisses (CHF). Aujourd’hui, face au revirement de jurisprudence de la Cour de cassation du 9 juillet 2025, de nombreux frontaliers s’interrogent. Si les agences locales tentent souvent de minimiser la situation, la réalité juridique est tout autre : vos contrats comportent des failles majeures qui permettent d’en demander l’annulation.

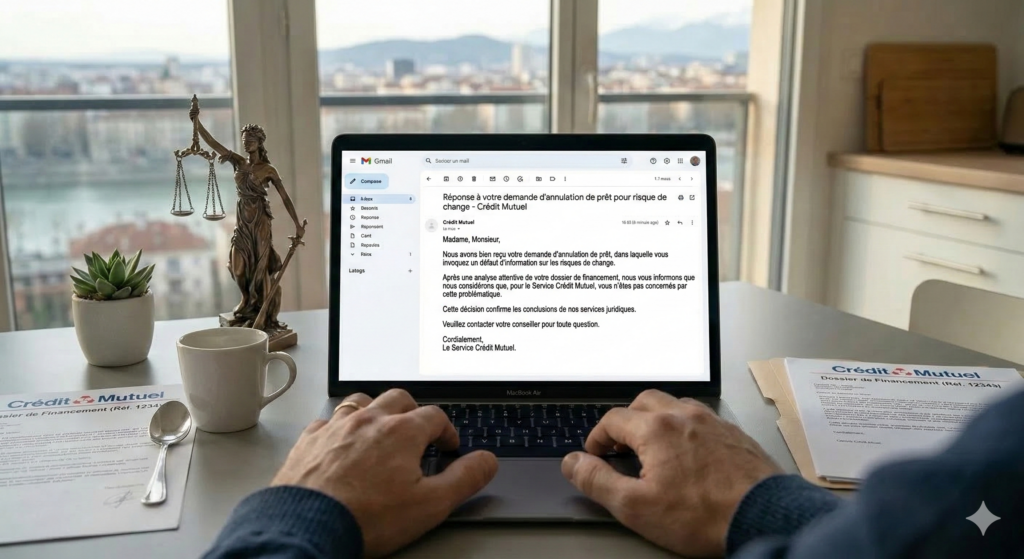

« Nous sommes au courant de rien, et de toute façon, vous n’êtes pas concernés. Circulez, il n’y a rien à voir. ». C’est la réponse que tous nos clients frontaliers s’accordent à dire avoir reçu de la part du crédit mutuel lorsqu’ils ont évoqué le sujet des prêts toxiques en francs suisses ou simplement lorsqu’ils ont sollicité la banque afin de récupérer leur contrat de prêt.

Ne vous laissez pas décourager par ce discours de façade. La décision historique de la Cour de cassation du 9 juillet 2025 s’applique de manière stricte et uniforme à tous les établissements bancaires français, y compris aux réseaux mutualistes régionaux. Si vous percevez vos revenus en Suisse et avez financé un bien en France, vous êtes protégés par la loi.

Et pour les clients du Crédit Mutuel, le préjudice est souvent double.

1. Le défaut d’information sur le risque de change (Le vice principal)

Comme pour les autres établissements, le cœur du problème réside dans la rédaction du contrat. Le Crédit Mutuel avait l’obligation stricte de vous fournir une notice d’information claire et, surtout, des simulations chiffrées détaillant l’impact économique d’une dépréciation de l’euro sur 20 ou 25 ans.

Or, une particularité revient souvent dans les dossiers du Crédit Mutuel : la banque fournissait fréquemment des tableaux d’amortissement présentés exclusivement en francs suisses, sans contre-valeur claire en euros. Cette présentation masquait la réalité de l’explosion de la dette en euros. Sans cette information transparente sur le risque de change « prospectif », la clause est considérée comme abusive et le juge peut annuler le prêt.

2. La « double peine » : le scandale des taux négatifs (Libor/Saron)

C’est une spécificité technique qui alourdit considérablement la facture pour de nombreux clients du Crédit Mutuel. Beaucoup de ces prêts frontaliers étaient à taux révisable, indexés sur le Libor CHF (devenu aujourd’hui le Saron).

Entre 2015 et 2022, ces taux de référence suisses sont passés en territoire négatif (jusqu’à -0,75%). Logiquement, ce taux négatif aurait dû venir diminuer la marge de la banque, faisant baisser vos mensualités. Pourtant, le Crédit Mutuel a très souvent appliqué unilatéralement un taux plancher (un « floor » bloqué à 0%), alors même que cette limite n’était pas expressément écrite dans votre contrat initial.

Résultat : la banque vous a facturé pendant des années des intérêts que vous ne deviez pas. Ce « trop-perçu » vient s’ajouter au préjudice massif lié au taux de change.

Que pouvez-vous réclamer exactement ?

L’objectif de l’action judiciaire menée par le cabinet Active Avocats est d’obtenir la nullité de la clause abusive. Les conséquences financières en votre faveur sont drastiques :

- Restitution des effets du taux de change : La banque doit annuler l’impact de la hausse du CHF. Vous ne remboursez que le capital prêté en euros au point de départ.

- Remboursement des intérêts : L’intégralité des intérêts d’emprunts payés (y compris ceux liés au refus illégal d’appliquer les taux négatifs) doit vous être restituée.

- Remboursement des frais annexes : L’assurance emprunteur, les frais de garantie et les frais de dossier sont effacés.

Que votre prêt soit encore en cours ou qu’il soit déjà soldé, cette action est ouverte et l’annulation est imprescriptible.

Un financement sécurisé face à un grand réseau bancaire

S’attaquer à une banque comme le Crédit Mutuel nécessite une défense solide et des moyens financiers. Pour que l’argent ne soit pas un frein, la plateforme Justice.cool a mis en place un partenariat avec la société de financement Hello Justice.

Ce modèle de tiers-financement vous garantit un accès à la justice sans risque :

- Aucune avance de frais : Hello Justice règle directement les honoraires du cabinet Active Avocats et les frais de justice à votre place.

- Zéro risque : En cas d’échec, vous n’avez rien à rembourser à Hello Justice.

- Rémunération de 14 % au succès : La société ne se rémunère qu’en cas de victoire, en prélevant 14 % TTC sur le bénéfice que la procédure vous aura permis de gagner ou d’économiser (hors capital emprunté).

En regroupant des centaines de dossiers individuels de frontaliers, notre cabinet crée un véritable rapport de force face aux instances nationales des banques. N’écoutez pas les discours dissuasifs de votre agence locale et faites valoir vos droits.

Le plus simple dans tous les cas est de nous soumettre votre contrat par l’intermédiaire du formulaire à votre disposition. Au moins vous aurez un avis à la fois éclairé et expérimenté sur votre cas spécifique. Et la bonne nouvelle est que c’est totalement gratuit et sans aucun engagement !

Pour demander l’avis de l’avocat c’est ici : https://active.on.justice.cool/litige/annulermonpretenfrancssuisses

Offre associée

Mon contrat de prêt en CHF peut-il être annulé ?

Descriptif

Votre prêt en francs suisses a subi une très forte augmentation à cause de la parité EUR/CHF ?

Le cabinet Active Avocats intervient pour solliciter l’annulation du prêt souscrit pour de défaut d'informations sur les risques de changes.

Quel impact?

Vous obtenez la restitution des sommes injustement payées ou évitez d’avoir à payer des sommes dues pour l’avenir.

Offre

0€ à payer aujourd'hui : L'intégralité des honoraires d'avocats est avancée par notre partenaire financier (Hello Justice).

Aucun risque : Paiement uniquement au résultat à hauteur de 14% TTC des gains obtenus.

Note : Les éventuels "frais irrépétibles" (Art. 700) accordés par le juge et payés par la banque à l'issue du procès reviendront à Hello Justice.

Offre associée

Mon contrat de prêt en CHF peut-il être annulé ?

Descriptif

Votre prêt en francs suisses a subi une très forte augmentation à cause de la parité EUR/CHF ?

Le cabinet Active Avocats intervient pour solliciter l’annulation du prêt souscrit pour de défaut d'informations sur les risques de changes.

Quel impact?

Vous obtenez la restitution des sommes injustement payées ou évitez d’avoir à payer des sommes dues pour l’avenir.

Offre

0€ à payer aujourd'hui : L'intégralité des honoraires d'avocats est avancée par notre partenaire financier (Hello Justice).

Aucun risque : Paiement uniquement au résultat à hauteur de 14% TTC des gains obtenus.

Note : Les éventuels "frais irrépétibles" (Art. 700) accordés par le juge et payés par la banque à l'issue du procès reviendront à Hello Justice.

Articles Suggérés

Prêts en devises (CHF) : Pouvez-vous encore déclencher une procédure en annulation ? Le point juridique sur les délais d’action

L’audit technique des prêts CHF : L’immuabilité contractuelle et le mécanisme de réévaluation de la caution au CM Saint Genis Ferney (2009-2020)

Emprunts en francs suisses : le groupe CIC face à l’impératif de transparence (2008-2015)

BNP Paribas et prêts CHF : L’épicentre du scandale rattrapé par la « seconde vague » judiciaire