Prêts en francs suisses (CHF) : Analyse juridique des contrats du Crédit Mutuel (2003-2015)

Dans la continuité de notre étude globale sur les prêts immobiliers en devises, le cabinet Active Avocats a analysé en détail les contrats proposés par le réseau Crédit Mutuel. Représentant près de 20 % de notre échantillon d’audit, les offres souscrites auprès de cet établissement entre 2003 et 2015 révèlent des mécanismes d’octroi et de présentation très spécifiques. Notre analyse met en lumière une asymétrie d’information préjudiciable à l’emprunteur.

Une rédaction hétérogène autour d’une injonction à « assumer »

L’examen de notre base de données démontre que le Crédit Mutuel a régulièrement fait évoluer la formulation de ses contrats au fil des années, avec près d’une quinzaine de variantes rédactionnelles recensées pour la seule clause relative au risque de change.

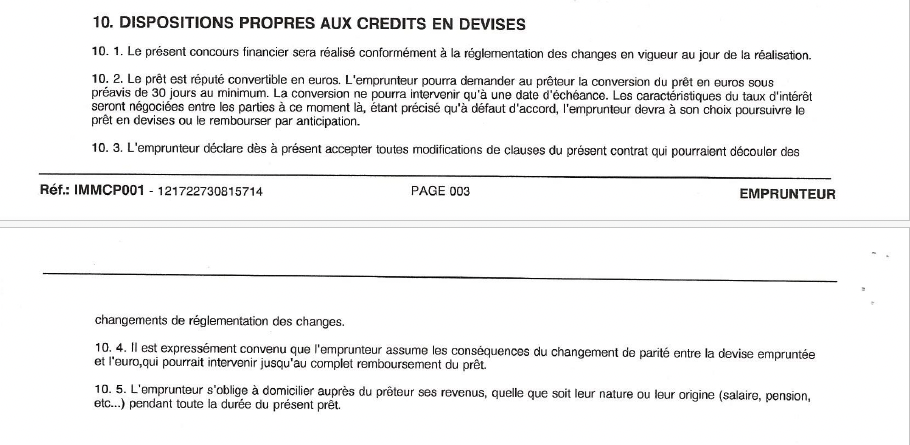

Toutefois, une constante sémantique se dégage. Contrairement à d’autres établissements qui imposaient de « supporter » le risque, le Crédit Mutuel s’est très souvent appuyé sur une formulation exigeant du client qu’il prenne acte de sa propre responsabilité, en lui imposant d’« assumer les conséquences » des fluctuations monétaires. Sur le plan juridique, cette terminologie visait à valider le transfert contractuel du risque, sans pour autant l’accompagner des éléments permettant à l’emprunteur d’en mesurer l’ampleur financière.

La confusion entretenue entre le risque de taux (LIBOR) et le risque de change

Une caractéristique frappante ressort de l’analyse des notices d’information annexées aux offres du Crédit Mutuel. Nos équipes juridiques ont constaté que ces documents contractuels insistaient lourdement sur le risque lié à l’évolution du taux d’intérêt (généralement indexé sur l’indice LIBOR CHF), allant jusqu’à fournir des explications détaillées ou des simulations sur ce point précis.

En revanche, le risque principal, c’est-à-dire le risque de change lié à la variation de la parité entre l’euro et le franc suisse, s’est retrouvé largement éludé. Cette asymétrie dans la présentation des risques a pu induire de nombreux consommateurs en erreur, en focalisant leur attention sur une variation mineure (le taux d’intérêt) au détriment de l’aléa majeur (le taux de change).

Des contrats et tableaux d’amortissement exclusivement en devises

Une autre particularité propre aux pratiques du Crédit Mutuel réside dans la présentation purement comptable de l’offre. Alors que de nombreuses banques intégraient une clause de contre-valeur en euros, une grande partie des contrats et des tableaux d’amortissement du Crédit Mutuel ont été rédigés uniquement en francs suisses.

Cette absence de conversion, ou d’estimation en euros, a rendu l’évaluation du risque économique particulièrement opaque pour le consommateur. Même pour un travailleur frontalier percevant ses revenus en Suisse, le fait de financer un bien immobilier situé en France (dont la valeur patrimoniale est en euros) impliquait un risque de change sur le long terme qui devait être matériellement chiffré par le prêteur.

L’absence de simulations chiffrées : un manquement à l’obligation de transparence

Le fait de stipuler que le client doit assumer les conséquences des variations monétaires, ou de lui présenter un tableau d’amortissement exclusivement en devises, ne suffit pas à satisfaire l’obligation d’information pesant sur l’établissement bancaire.

Conformément à la jurisprudence de la Cour de cassation, la banque devait fournir une information transparente, claire et compréhensible, permettant à l’emprunteur d’évaluer les conséquences économiques potentiellement significatives de son engagement. En l’absence de présentation de scénarios économiques défavorables et de simulations chiffrées sur le risque de change, la clause peut être jugée abusive.

👉 Vous avez souscrit un prêt en devises auprès du Crédit Mutuel ? Si votre contrat présente les caractéristiques exposées dans cette analyse, il est possible que votre établissement ait failli à son devoir d’information précontractuelle. Nous vous invitons à soumettre votre offre de prêt à notre équipe juridique afin de vérifier votre éligibilité à une procédure en annulation de la clause abusive. [Évaluer gratuitement mon dossier Crédit Mutuel sur le simulateur Justice.cool]

Offre associée

Mon contrat de prêt en CHF peut-il être annulé ?

Descriptif

Votre prêt en francs suisses a subi une très forte augmentation à cause de la parité EUR/CHF ?

Le cabinet Active Avocats intervient pour solliciter l’annulation du prêt souscrit pour de défaut d'informations sur les risques de changes.

Quel impact?

Vous obtenez la restitution des sommes injustement payées ou évitez d’avoir à payer des sommes dues pour l’avenir.

Offre

0€ à payer aujourd'hui : L'intégralité des honoraires d'avocats est avancée par notre partenaire financier (Hello Justice).

Aucun risque : Paiement uniquement au résultat à hauteur de 14% TTC des gains obtenus.

Note : Les éventuels "frais irrépétibles" (Art. 700) accordés par le juge et payés par la banque à l'issue du procès reviendront à Hello Justice.

Offre associée

Mon contrat de prêt en CHF peut-il être annulé ?

Descriptif

Votre prêt en francs suisses a subi une très forte augmentation à cause de la parité EUR/CHF ?

Le cabinet Active Avocats intervient pour solliciter l’annulation du prêt souscrit pour de défaut d'informations sur les risques de changes.

Quel impact?

Vous obtenez la restitution des sommes injustement payées ou évitez d’avoir à payer des sommes dues pour l’avenir.

Offre

0€ à payer aujourd'hui : L'intégralité des honoraires d'avocats est avancée par notre partenaire financier (Hello Justice).

Aucun risque : Paiement uniquement au résultat à hauteur de 14% TTC des gains obtenus.

Note : Les éventuels "frais irrépétibles" (Art. 700) accordés par le juge et payés par la banque à l'issue du procès reviendront à Hello Justice.

Articles Suggérés

Annuler un prêt CHF soldé ou revendu : Pourquoi le recours reste possible en 2026

Prêts en devises (CHF) : Pouvez-vous encore déclencher une procédure en annulation ? Le point juridique sur les délais d’action

L’audit technique des prêts CHF : L’immuabilité contractuelle et le mécanisme de réévaluation de la caution au CM Saint Genis Ferney (2009-2020)

Emprunts en francs suisses : le groupe CIC face à l’impératif de transparence (2008-2015)

BNP Paribas et prêts CHF : L’épicentre du scandale rattrapé par la « seconde vague » judiciaire