Comprendre la solution de financement d’Hello Justice dans le cadre de l’opération #AnnulerMonPretCHF

Se lancer dans une procédure judiciaire contre une banque est souvent perçu comme un parcours du combattant. Au-delà de la complexité juridique, c’est la barrière financière qui dissuade la majorité des emprunteurs : la crainte des coûts cachés et le risque de perdre des milliers d’euros d’honoraires sans résultat. Pour l’opération #AnnulerMonPretCHF, nous avons souhaité lever ce frein en nouant un partenariat exclusif avec Hello Justice.

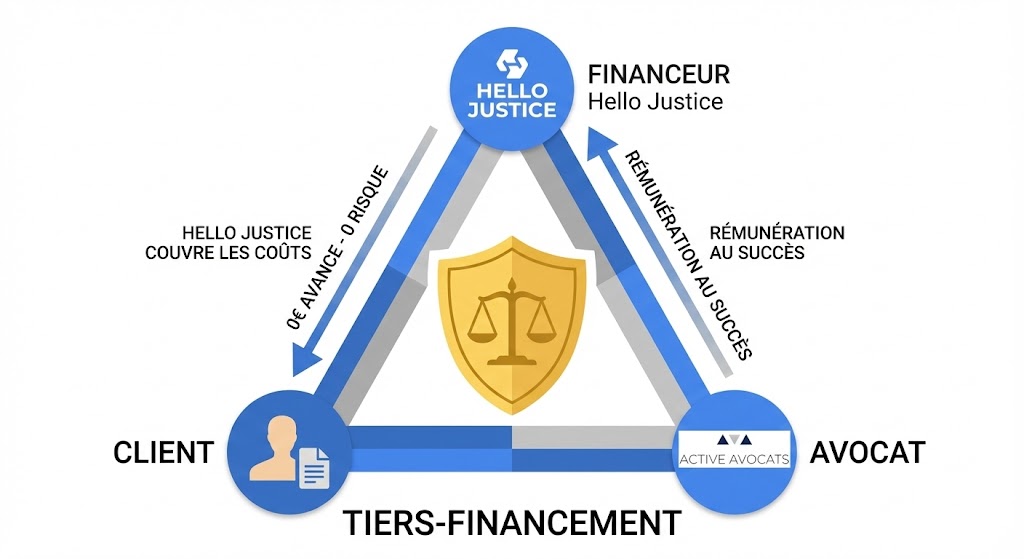

Décryptage de ce modèle de « Tiers-Financement » qui garantit un accès au droit sans avance de trésorerie.

C’est une réalité brutale du système judiciaire : faire valoir ses droits a un coût. Dans un dossier bancaire classique, un emprunteur doit généralement avancer entre 5 000 € et 8 000 € d’honoraires fixes (pour la première instance uniquement), sans compter les frais d’huissiers, avant même qu’un juge n’ait examiné son dossier. Ce risque financier, couplé à l’incertitude du résultat, conduit près de 90 % des victimes à renoncer à agir.

Pour l’opération #AnnulerMonPretCHF, nous avons décidé de supprimer cette barrière à l’entrée. Le cabinet Active Avocats s’est donc associé à la société lyonnaise Hello Justice, spécialisée dans le financement de contentieux, pour proposer un modèle unique : aucune avance et une rémunération uniquement au succès.

Comment fonctionne le « Tiers-Financement » ?

Le principe est simple : vous ne financez pas votre procès, un partenaire le fait pour vous. Concrètement, la société Hello Justice règle intégralement à votre place tous les frais nécessaires au lancement et au suivi de la procédure :

- Les honoraires fixes de l’avocat ;

- Les frais d’huissiers pour les assignations et significations ;

- Les éventuels frais de greffe.

En tant que client, vous n’avez donc aucun centime à sortir de votre trésorerie pour démarrer l’action.

La garantie « Zéro Risque » : que se passe-t-il si on perd ?

C’est la question légitime que tout justiciable se pose. Avec ce modèle, la réponse est contractuelle et sans ambiguïté : « si la procédure n’aboutit pas, vous n’aurez rien à rembourser à Hello Justice ni à Active Avocats ! »

Contrairement à une procédure classique où les honoraires versés seraient perdus, ici, Hello Justice assume le risque financier sur l’ensemble des sommes qu’il aura avancées pour vous. Vous n’avez donc aucun remboursement à effectuer.

Combien cela coûte-t-il en cas de succès ?

Le modèle économique repose exclusivement sur le résultat. Hello Justice avance les frais de justice et paie le cabinet d’avocats mais ne se rémunèrent que si la procédure est gagnante pour vous.

Devant le succès de notre approche auprès des clients et dans le souci de simplicité afin de pouvoir séduire encore plus de clients, le taux de commission a été révisé encore à la baisse pour tous les dossiers engagés avec HelloJustice (y compris rétroactivement) : il est désormais fixé à 14 % TTC des sommes récupérées.

Sur quoi s’applique ce pourcentage ? La commission est calculée sur le gain total obtenu grâce à l’intervention de l’avocat, qui comprend :

- Le remboursement (Cash) : Les sommes que la banque est condamnée à vous restituer (intérêts passés, frais, indemnités) ;

- L’économie réalisée : La réduction de votre dette restante (le capital restant dû est recalculé en gommant l’effet du taux de change).

Exemple concret : Si la procédure permet d’obtenir un gain total de 150 000 € (restitution + baisse de la dette), la commission sera d’environ 21 000 € TTC (14%). Le client conserve donc 129 000 € de bénéfice net, sans avoir jamais avancé de frais.

À noter : En plus de cette commission de succès, Hello Justice conserve les indemnités dites « article 700 » (les frais d’avocats que le juge condamne la banque à payer) pour se rembourser des avances effectuées en début de procédure.

Une alliance d’intérêts

Ce système est vertueux car il aligne les intérêts de tous les acteurs. Puisque les avocats et le financeur ne sont payés qu’en cas de victoire, cela vous garantit que nous ne sélectionnons que des dossiers que nous estimons juridiquement solides, notamment au regard de la jurisprudence favorable de la Cour de cassation du 9 juillet 2025.

C’est pour cette raison que l’opération démarre par une analyse préalable via la plateforme Justice.cool, afin de valider votre éligibilité avant tout engagement

Pour démarrer cette analyse cliquez sur ce lien : https://active.on.justice.cool/litige/annulermonpretenfrancssuisses

Offre associée

Mon contrat de prêt en CHF peut-il être annulé ?

Descriptif

Votre prêt en francs suisses a subi une très forte augmentation à cause de la parité EUR/CHF ?

Le cabinet Active Avocats intervient pour solliciter l’annulation du prêt souscrit pour de défaut d'informations sur les risques de changes.

Quel impact?

Vous obtenez la restitution des sommes injustement payées ou évitez d’avoir à payer des sommes dues pour l’avenir.

Offre

0€ à payer aujourd'hui : L'intégralité des honoraires d'avocats est avancée par notre partenaire financier (Hello Justice).

Aucun risque : Paiement uniquement au résultat à hauteur de 14% TTC des gains obtenus.

Note : Les éventuels "frais irrépétibles" (Art. 700) accordés par le juge et payés par la banque à l'issue du procès reviendront à Hello Justice.

Offre associée

Mon contrat de prêt en CHF peut-il être annulé ?

Descriptif

Votre prêt en francs suisses a subi une très forte augmentation à cause de la parité EUR/CHF ?

Le cabinet Active Avocats intervient pour solliciter l’annulation du prêt souscrit pour de défaut d'informations sur les risques de changes.

Quel impact?

Vous obtenez la restitution des sommes injustement payées ou évitez d’avoir à payer des sommes dues pour l’avenir.

Offre

0€ à payer aujourd'hui : L'intégralité des honoraires d'avocats est avancée par notre partenaire financier (Hello Justice).

Aucun risque : Paiement uniquement au résultat à hauteur de 14% TTC des gains obtenus.

Note : Les éventuels "frais irrépétibles" (Art. 700) accordés par le juge et payés par la banque à l'issue du procès reviendront à Hello Justice.

Articles Suggérés

Annuler un prêt CHF soldé ou revendu : Pourquoi le recours reste possible en 2026

L’audit technique des prêts CHF : L’immuabilité contractuelle et le mécanisme de réévaluation de la caution au CM Saint Genis Ferney (2009-2020)

Emprunts en francs suisses : le groupe CIC face à l’impératif de transparence (2008-2015)

BNP Paribas et prêts CHF : L’épicentre du scandale rattrapé par la « seconde vague » judiciaire