Prêts en francs suisses : pourquoi les contrats signés après 2014 sont-ils rarement éligibles à l’annulation ?

« J’ai souscrit mon prêt en francs suisses en 2015, pourquoi mon dossier n’est-il a priori pas éligible à l’opération ? » Lors des visioconférences organisées par la plateforme Justice.cool, cette question est posée de manière récurrente. Si nous ciblons prioritairement les crédits immobiliers souscrits entre les années 2000 et 2014 (avec une marge d’appréciation jusqu’en 2016), ce n’est pas un choix arbitraire. C’est la conséquence directe de l’évolution des pratiques bancaires face aux premières condamnations judiciaires et à la réglementation européenne. Explications.

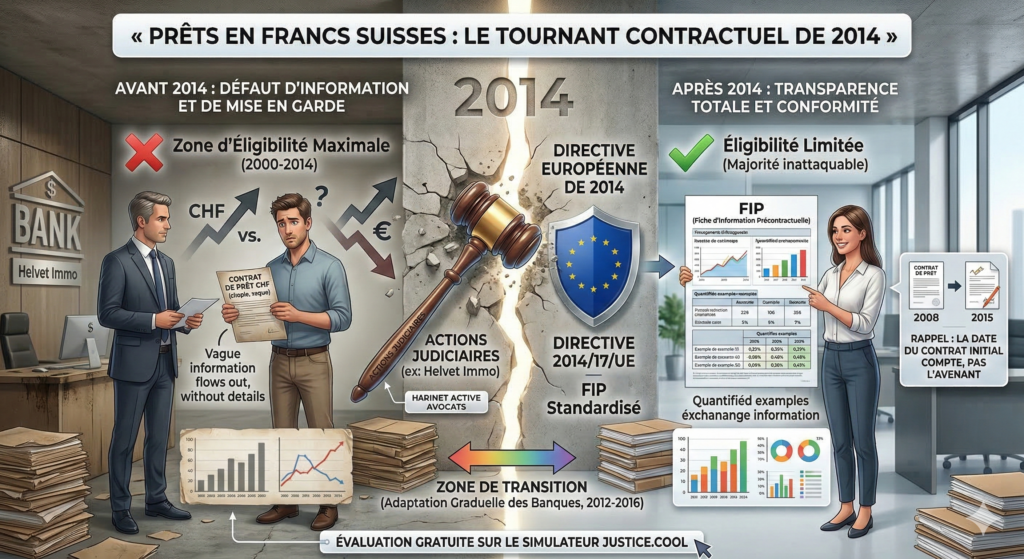

L’annulation d’un prêt libellé en francs suisses repose sur un argument juridique précis : le défaut d’information et de mise en garde sur le risque de change. Pour que le contrat soit valable, la banque devait vous fournir une notice explicative claire et des simulations chiffrées détaillant l’impact d’une forte hausse du franc suisse sur vos mensualités ou votre capital restant dû.

Si les banques ont massivement failli à cette obligation dans les années 2000, la situation a radicalement changé au milieu des années 2010.

La première vague de procès a forcé les banques à réagir

Oui, les banques ont volontairement modifié leurs contrats pour se protéger des tribunaux. Dès 2014, le cabinet Active Avocats a initié les premières procédures de masse contre la BNP Paribas dans le cadre de la célèbre affaire des prêts « Helvet Immo ».

Face à cette première vague de contentieux et aux premières décisions de justice qui ont commencé à émerger, les services juridiques des grandes banques ont pris conscience de la fragilité de leurs contrats. Pour éviter de nouvelles condamnations, elles ont progressivement adapté la rédaction de leurs offres de prêt. À partir de cette période, les banques sont devenues extrêmement vigilantes et ont commencé à intégrer systématiquement des notices détaillées et des exemples chiffrés précis sur le risque de change, rendant ces nouveaux contrats inattaquables devant le juge.

L’impact décisif de la réglementation européenne de 2014

Une directive européenne de 2014 a mis fin aux zones d’ombre contractuelles. Outre la pression judiciaire, l’année 2014 marque un tournant réglementaire majeur.

L’Union européenne a imposé aux établissements de crédit la remise obligatoire d’une Fiche d’Information Précontractuelle (FIP) extrêmement détaillée pour tout nouveau prêt. Cette standardisation a contraint toutes les banques à faire preuve d’une transparence totale. Par conséquent, les contrats signés après la transposition de cette directive contiennent, dans l’immense majorité des cas, les informations suffisantes pour que l’emprunteur ne puisse plus invoquer l’ignorance du risque de change.

Pourquoi parler d’une période « 2012 – 2016 » sans date butoir exacte ?

La mise en conformité des banques n’a pas été immédiate ni uniforme. Il n’existe pas de date couperet magique (comme le 1er janvier 2014) car chaque établissement bancaire a réagi à son propre rythme.

- Certaines banques, très exposées ou plus prudentes, ont corrigé leurs formulaires dès 2012 aux premiers signaux d’alerte.

- D’autres réseaux bancaires, souvent au niveau des caisses régionales, ont mis plus de temps à mettre à jour leurs modèles de contrats et ont continué à distribuer des offres de prêt lacunaires jusqu’en 2015 ou 2016.

C’est pour cette raison que nos avocats procèdent à une analyse au cas par cas. L’année de souscription est un indicateur fort, mais seule la lecture de votre contrat permet de vérifier si les clauses abusives y figurent encore.

Attention au piège des avenants de renégociation

Avoir signé un avenant après 2014 ne vous exclut pas de la procédure. Il est crucial de faire la distinction entre la souscription d’un nouveau prêt et la renégociation d’un prêt existant.

Si vous avez contracté votre prêt en 2008, mais que vous avez signé un avenant en 2015 pour en modifier le taux d’intérêt, c’est bien la date du contrat initial (2008) qui compte. Le fait que la banque vous ait éventuellement alerté sur le risque de change dans l’avenant de 2015 ne « répare » pas le défaut d’information initial. Votre dossier reste donc parfaitement éligible à l’opération #AnnulerMonPretCHF.

👉 Vous avez un doute sur l’éligibilité de votre contrat ? Même si votre prêt a été signé autour de ces années charnières, la vérification ne coûte rien. L’analyse préalable de vos documents par nos avocats est intégralement prise en charge. [Soumettre mon contrat au simulateur Justice.cool pour une évaluation gratuite]